Table of Contents

半導體設備股 台積電供應鏈 月營收比較

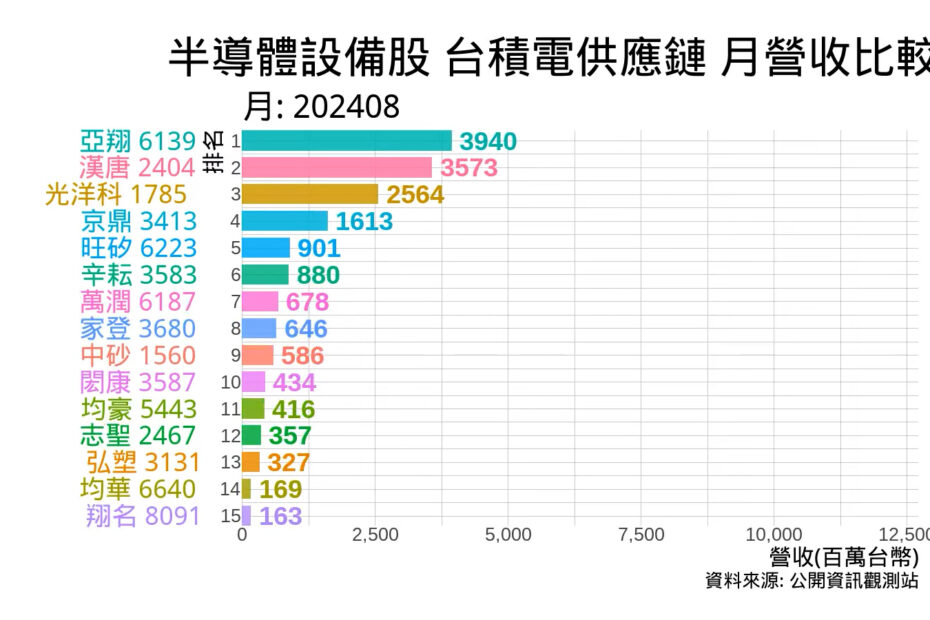

在動畫中,我們比較了15間半導體設備類股的月營收,這15間公司也是台積電的供應鏈,資料期間是從2001年六月到2024年八月,可以看到各公司的每月營收在幾千萬到三十幾億台幣不等,而再看看台積電本身的月營收在兩千多億台幣左右,我們就可以發現到台積電和其半導體設備供應鏈的市場需求胃納量是差距很大的。

其實在比較的15間半導體設備廠商中,等等要介紹的翔名其營收是最小的,另一方面,營收前三大分別是亞翔、漢唐和光洋科。

半導體設備廠商在台積電供應鏈中扮演了極其關鍵的角色,因為他們提供了製造先進半導體晶片所需的專業設備和技術支持。台積電作為全球領先的半導體代工廠,能夠不斷提升其製程技術,保持全球競爭力,依賴的是這些設備廠商的創新和支持。以下是半導體設備廠商在台積電供應鏈中的地位和重要性:

1. 關鍵技術提供者

半導體設備廠商提供了製造晶片的核心設備,如光刻機、蝕刻機、化學氣相沉積設備、離子植入機和測試設備等。這些設備支持台積電進行從45奈米製程到最新的3奈米及以下製程技術的升級。例如,荷蘭的ASML是唯一一家生產極紫外光(EUV)光刻機的公司,該設備是台積電實現先進製程的關鍵。

另一個例子是光洋科,光洋科在台積電供應鏈中的主要貢獻集中在光罩管理,包括極紫外光(EUV)光罩盒、先進的光罩處理解決方案、以及光罩傳輸與自動化系統,特別是在EUV光刻製程中,提供可靠的光罩盒及其他光罩相關設備和技術服務。這些設備對於台積電的先進製程技術至關重要,確保了製程的精確度與生產的穩定性。

2. 技術突破的催化劑

半導體製程的提升需要設備廠商持續研發新技術,以突破物理極限。例如,從傳統的深紫外光(DUV)光刻技術到極紫外光(EUV)技術的轉變,極大提升了晶片的密度和性能,這使得台積電能夠製造出更高效、更先進的晶片,並保持其在全球市場的領先地位。

3. 供應鏈穩定性與效率

半導體設備廠商也是台積電供應鏈穩定性的重要保證。這些廠商需要在設備交付和維護方面提供持續的支持,確保台積電能夠穩定生產。供應鏈的協同合作確保台積電的生產效率,縮短產品上市時間,進而幫助台積電滿足客戶的需求。

4. 競爭優勢的構築

台積電能夠保持領先地位,部分原因來自於它和頂尖設備供應商的長期合作關係。這些設備廠商提供的創新技術幫助台積電縮短技術研發周期,讓台積電能夠比競爭對手更快地引入新技術,保持製程技術的領先。

5. 設備廠商的多樣性與專業化

台積電供應鏈中的設備廠商不僅包括光刻設備的領導者,如ASML,還涵蓋了其他專業領域的廠商,如應用材料公司(Applied Materials)提供的蝕刻和沉積設備、東京威力科創(Tokyo Electron)等。這些不同領域的專家共同促成了台積電多樣化且先進的製造能力。

總結來說,半導體設備廠商在台積電的供應鏈中佔據了不可替代的重要地位。他們不僅是技術突破的推動者,還是製程穩定性和生產效率的保障者,這使得台積電能夠維持全球頂尖的半導體代工技術與市場競爭力。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及成為一個更好的人。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

8091 翔名 本益比21倍的半導體設備廠介紹

翔名科技股份有限公司,代號8091,主要從事半導體及光電產業的設備、耗材及關鍵零組件供應。它的產品範圍涵蓋真空、擴散、物理沈積等半導體製程中的重要零組件,並且為台積電、聯電、美光等知名半導體公司的供應商。

翔名同時代理日本的高端設備,如渦輪分子幫浦和氦氣測漏儀等。在市場方面,翔名的產品外銷比例高達52%,展示了其在國際市場的競爭力。

此外,翔名受益於半導體設備的本土化趨勢,特別是在台灣半導體供應鏈中的地位穩固,並在與國際大廠的競爭中持續提升。

翔名 營運狀況

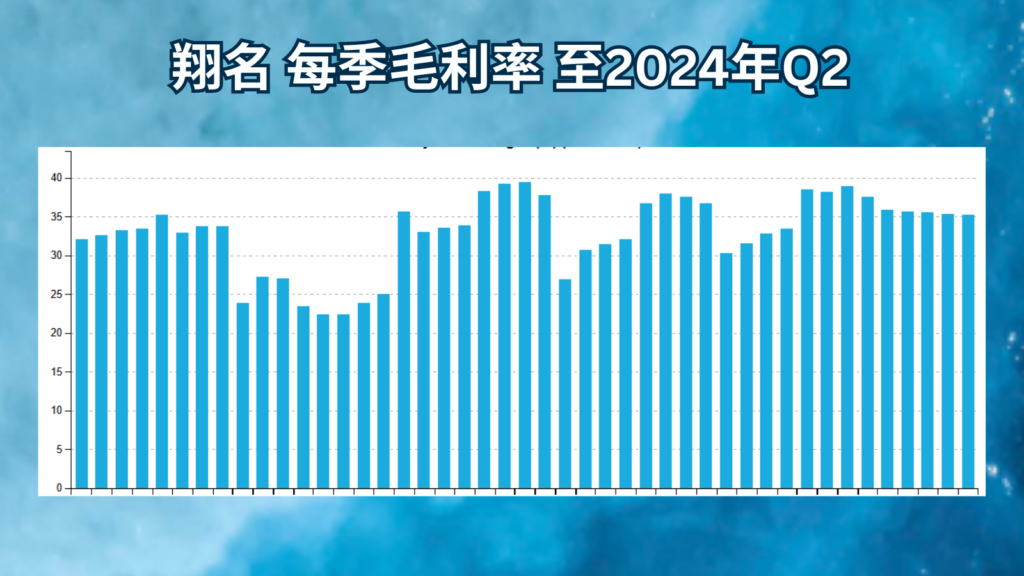

翔名下半年的毛利率將優於上半年,2024年6月的毛利率達到40%。原廠對明年的需求前景非常樂觀,公司的主要產品為半導體耗材,最大客戶為台積電。2025年,耗材將隨著台積電擴產和提升稼動率而增長,此外,公司推出的表面修復新產品預計在2025年下半年放量,將帶來20%至30%的營收成長。公司位於日本的新廠也預計在2025年第二季投產,因此2025年的營收有望增長超過20%。

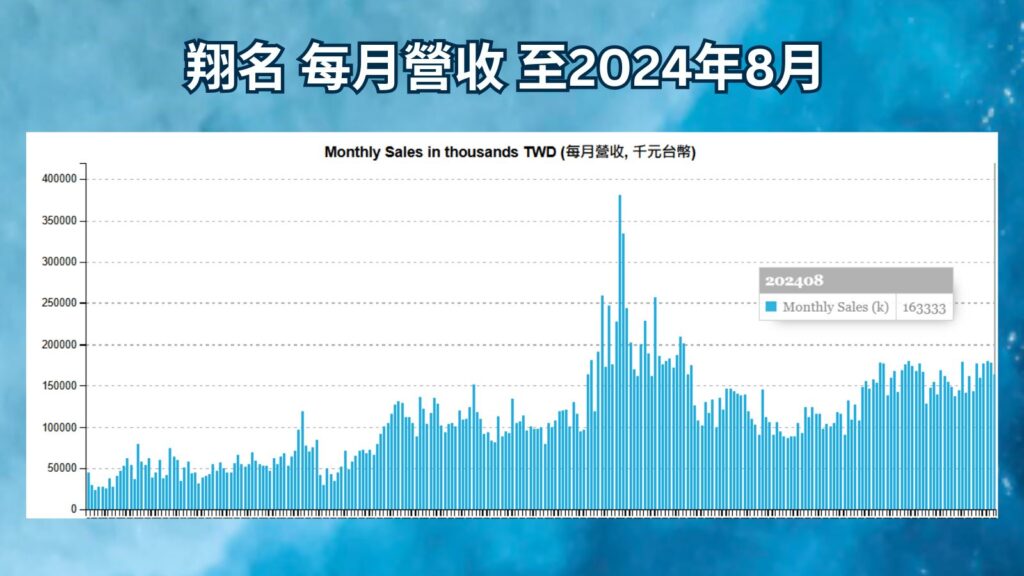

圖中可以看到翔名的每月營收似乎有穩定增長的趨勢,而月營收的最高峰是在2015的11月。

毛利率方面,2025年在表面修復專案的貢獻下,毛利率也會大幅改善,明年預估毛利率在38%至40%之間。

翔名將受益於半導體材料本土化需求,公司在電子束焊接、PVD、高品質鍍鎳和石磨潔淨等技術領域獲得多項專利,隨著半導體客戶稼動率回升,需求增長,且公司已獲得多項轉單以滿足本土化需求。此外,翔名在FOPLP和COWOS等半導體先進封裝技術上取得了新專案,明年將顯著成長,手上訂單已排到2025年第三季。

翔名的主要成長動力包括:

(1) 離子植入機耗材獲得中國市場的轉單,市場規模龐大,公司因此大幅擴產;

(2) 光學鍍膜、雷射清洗融覆、電子束焊接等高階技術接洽了多個FOPLP專案,進度順利,明年將開始發酵,保守估計將帶來10%至20%的營收成長;

(3) 先進封裝領域已與台積電展開合作,今年的營收占比為個位數,明年預計翻倍,客戶的產能滿載,需求強勁;

(4) 航太領域今年的營收占比達5%,明年將增長至雙位數,主要來自特殊材料加工的新專案貢獻。

公司此前進行籌資的緘默期,近日已結束,開始接洽法人私訪,公司對現狀非常樂觀,將舉辦法說會報告營運狀況。

緘默期定義

這邊解釋一下,緘默期是指在公司籌資或進行首次公開募股等資本市場活動之前,法律要求公司及其高層暫時停止對外發布有關公司財務狀況、前景或其他可能影響投資者決策的資訊的時期。

這段期間的主要原因包括:

- 防止市場操縱:避免公司過度宣傳,或通過發表不當的正面言論來吸引投資者,進而影響股價或籌資活動的公平性。

- 保護投資者:確保投資者獲得的資訊是基於正式文件,如公開說明書,而不是依賴公開的言論或非正式的消息。

- 法律合規:根據證券交易法,緘默期包括發行人在送件期間到申報生效期,這段期間最快為12個營業日,最慢為30個營業日,公司在IPO申請後的某一段時間內,必須避免過度宣傳或做出不當聲明。

翔名擁有潛在的成長動力,其獨家的表面修復技術正在開發中,已經送樣給客戶超過半年,認證進展順利。該技術配合大客戶進行機台材料及設計改進,翔名為唯一供應商,改機台數量龐大,明年若通過認證,將帶來20%至30%的營收成長。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

此外,請訪問我們的網站Sunfortzone.com以獲取更多數據驅動的基本面分析,並加入我們的Discord社群與其他投資者一同討論交流。

如果您覺得我們的內容做得不錯,請務必點擊下方美股券商「盈透證券」的連結去進行免費開戶!只要透過此推薦連結開戶,每入金一百美元可獲得1美元價值的IBKR股票,最多可獲得價值一千美元的IBKR股票!

你有什麼想法?請在下方留言!我們也想向您學習一些東西!